令和7年10月5日(日)9時30分までのカウントダウンです

私が合格した平成29年の通関士試験は、【実務試験】科目がとっても簡単な年で、ラッキーイヤーなんて呼ばれています。

近年は合格率が10%に満たない年も多々ありましたので、20%以上の合格率は、いかに平成29年の通関士試験の難易度が易しかったのかを表しています。

ですが、平成29年度は、実務試験こそ簡単でしたが、その他の科目は例年通りの難易度でした。

ですので、2か月程度の学習で合格することができた私の勉強方法は、わりと効率が良かったんじゃないかと思います。

試験勉強を始める前の私の知識ですが、この科目もほとんど初学に近い状態からの学習でした。

どのくらいからのスタートだったかというと、通関関係で知っている単語は、FOB、CIFくらいで、保税という単語の意味は知りませんでした。

法令を読むことにも慣れていませんし、通関士試験へのアドバンテージらしいものといえば、英語ができることくらいでしたが、この科目では特に役に立つものでもありません。

それでも2か月程度の学習で合格することできましたし、自己採点でも心配するような点数ではありませんでした。

ご紹介する関税法などの学習方法は、通関業法のそれとほとんど変わりませんが、よろしければどうぞご参考にしてください。

その他の科目や人気のテキストについては下記のリンクでご紹介しています

関税法などへの対策

関税法などの科目は、とても範囲が広いです。

私が使用したテキストは【通関士試験合格ハンドブック】ですが、該当する範囲のページをパラパラとめくってみると、なんと450ページもあり、その量に圧倒されます。

私がこのテキストを購入したときは、すでに7月も半ばをとうに過ぎていて、試験まであまり時間も残っていませんでした。

まずは、通関業法の科目の学習を1週間ほどザっとやり、なんとなく学習のリズムをつかんでから、この関税法などの勉強へ進みました。

関税法などの勉強では、最初から本丸っぽい関税法に攻め入ると、あまりに量が多くて途中であきらめてしまいそうだったので、テキストの順番通りには学習せず、範囲が少なそうなところから、下記の順番に手をつけました。

① 外国為替及び外国貿易法

② 関税定率法

③ 関税暫定措置法

④ 関税法

関税法などの学習時間

通関業法と同じように、テキストを自分の言葉でざっとまとめることから始めました。

最初の1週間くらいで、通関業法をまとめたことで、勉強のペースがつかめてきてはいましたが、何しろ範囲が広いので、この科目は全てをまとめるのに2週間以上かかりました。

範囲がそれほど多くない、外国為替及び外国貿易のまとめから初めて、しっかりと覚えることは二の次で、とにかく巻き気味で全内容のまとめを終わらせることに注力して進めていきました。

当時のテキストへの書き込みの日付をさかのぼっていくと、この科目の全ての範囲のまとめが終わったのは、【9月9日】でした。

関税法などの学習方法

① 初めにテキストのまとめ

初めに、テキストを読んで、自分の言葉でノートに書き出す作業から始めました。

テキストのまとめをすることで、内容を覚えることができれば、それにこしたことはないのですが、私の場合は、その場でしっかり覚えることに重点を置いてしまうと、時間的にとても全範囲を終わらせることができなくなってしまうので、とにかく自分の言葉でまとめることを終わらることに注力しました。

書いた直後はけっこう覚えている内容もありましたが、通関業法のときと同じように、しばらくたつと全部忘れるまではいきませんが、それこそ薄皮1枚程度の知識しか残っていなかったと思います。

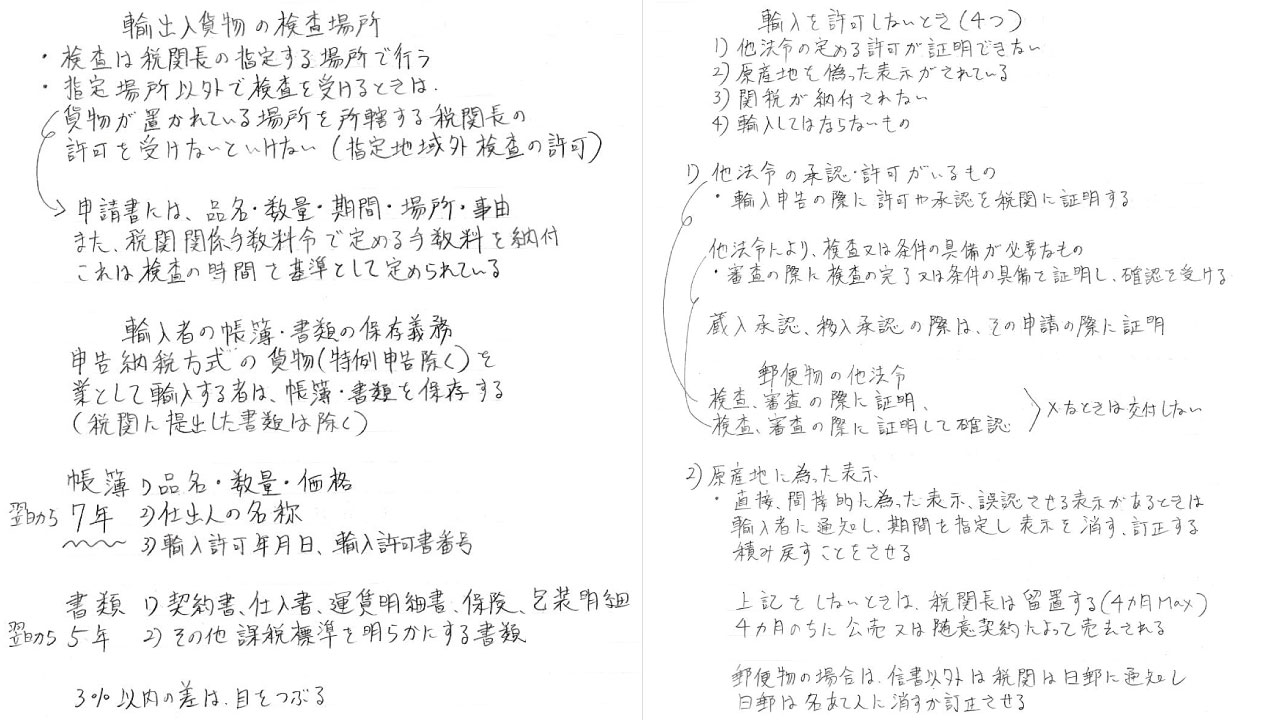

こちらは関税法に関しての、実際のまとめノートです。

まとめノートはそれぞれの範囲で、このくらいのページ数になりました。

① 外国為替及び外国貿易法 9ページ

② 関税定率法 23ページ

③ 関税暫定措置法 9ページ

④ 関税法 75ページ

大学ノートにすると、全部で2冊半くらいです。

これを全部暗記しろと言われると、萎えてしまいますが、まずはテキストを読んで理解して、それを書き出して、あわよくば覚えていればいいくらいの感覚で行いました。

② まとめが終わったら、過去問で知識の肉付け

まとめが一通り終わったら、薄皮一枚程度に身に付いた知識に、モリモリと必要な分だけ肉付けをしていきました。

肉付けには過去問を使います。

単に過去問をやるのではなく、間違い直し用にもまたノートを用意します。

間違えた問題は、【テキスト】と【まとめノート】を見返し、さらに間違えた箇所の要点を【間違い直しノート】にまとめていきます。

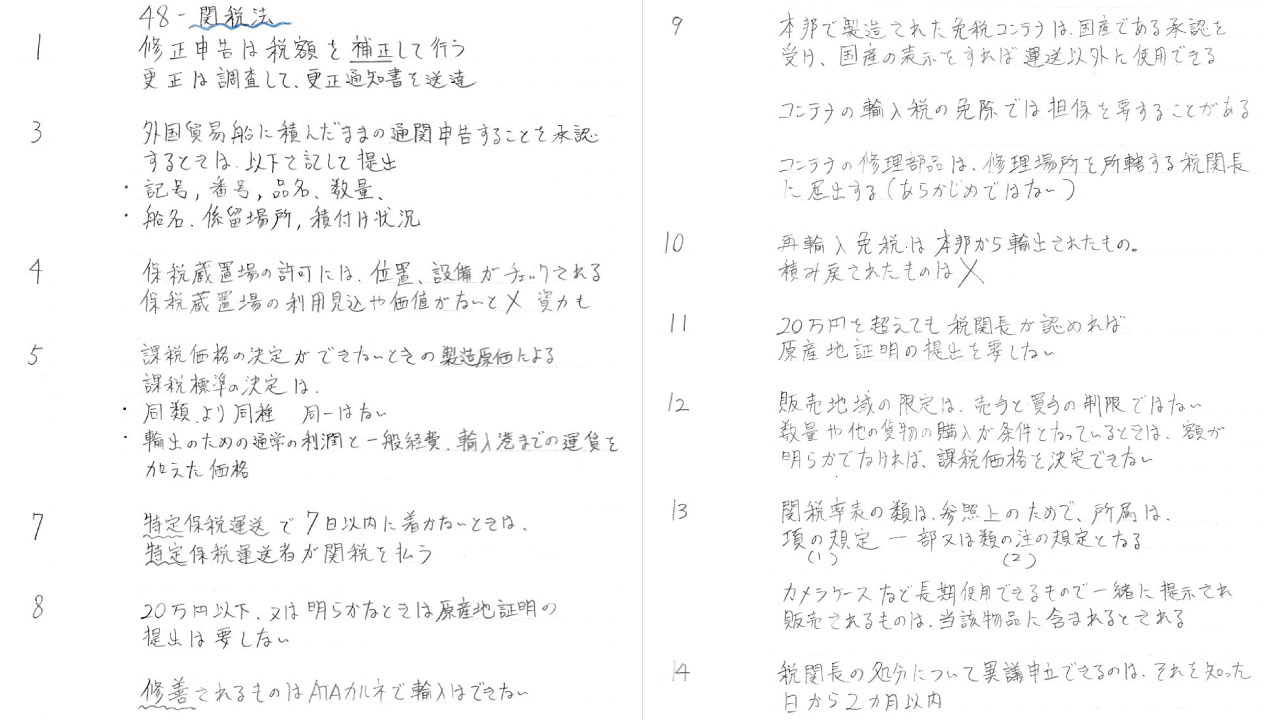

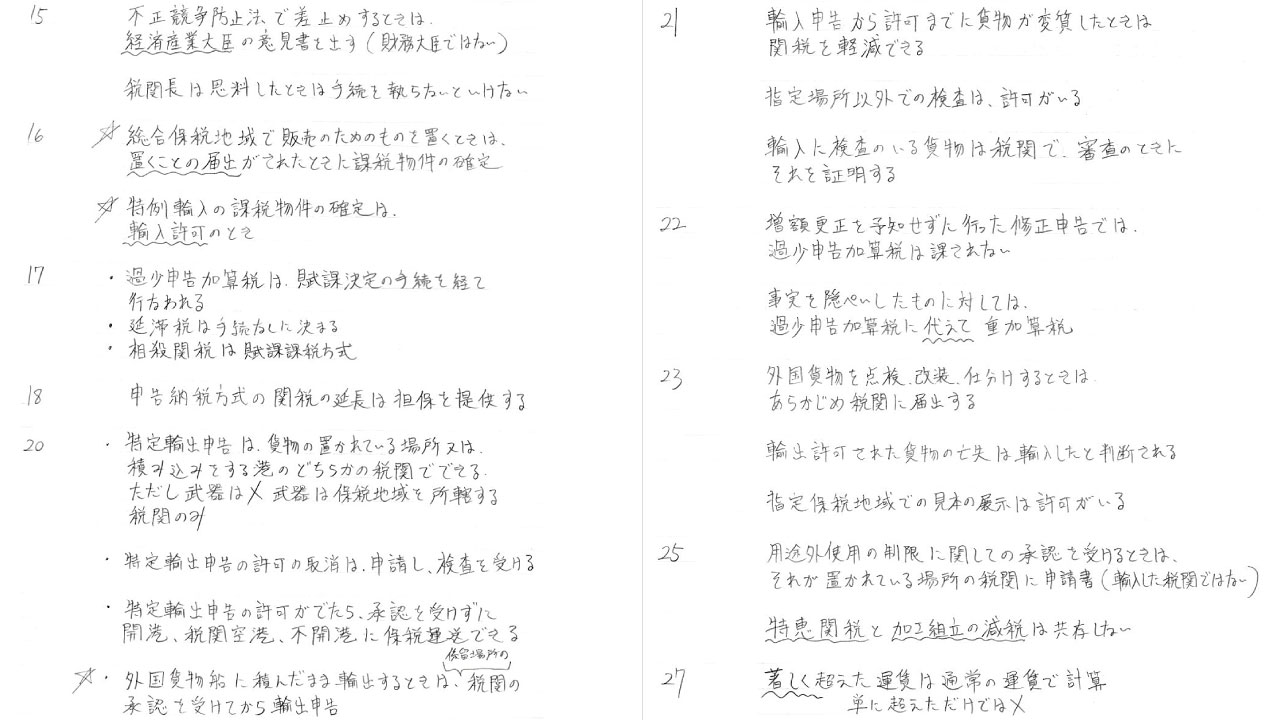

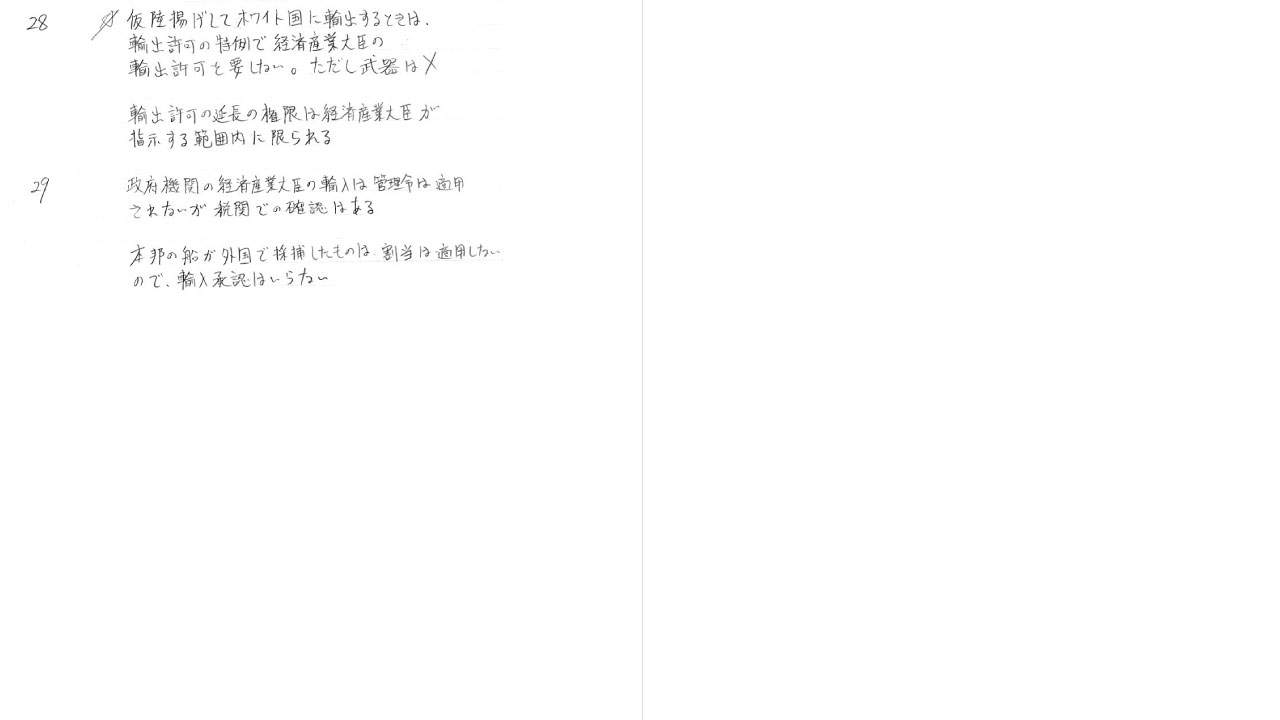

こちらは第48回の関税法の【間違い直しノート】です

過去問の演習は、過去10年分くらいを全て、この方法で行いました。

実際にこれだけ過去問を行うと、関税法などの試験科目は、かなり広い範囲から出題されていることがよくわかります。

本当ににこんなに覚えられるのかと思っていましたが、過去問の間違い直しをやりはじめると、どんどんと知識の肉付けがされていくのが分かりました。

結果的に、関税法は危なげない点数で合格することができました。

もしもまた試験を受けるとしたら

もしもまた通関士試験を受けることになったら、どういう勉強法をとるか考えてみました。

初めに行った、テキストのまとめはやらないかもしれません。

もちろんテキストのまとめは、合格するために必要な方法だったと信じてはいますが、一度まとめるだけでは、内容はなんとなく覚えている程度でした。

ですので、まとめ作業が無駄のない最高に効率が良い方法だったかと問われれば、自信をもって肯定はできません。

初学での受験だとしたら

もし私が、なんとなくの概要も分かっていない初学の状態だったら、いきなり過去問を始めたとしても、同じように間違え直しノートに正しい要点をまとめていっても、それを正確にくみ取って頭に残せるか疑問です。

もしも初学であるなら、少なくともテキストを一読して、これから学ぼうとすることの概要を知りつつ、なんとなくでも単語に慣れてから過去問に突入していく勉強法をとると思います。

ある程度の知識があっての受験だとしたら

もし私が業界の経験者や2回目の受験など、ある程度の知識がある状態で再び受験をするのであれば、いきなり過去問や予想問題から入ると思います。

たいていの過去問は、類似の問題が本番の試験で出題されてもおかしくない、出題される確率が高い問題といえます。

この間違い直しを行い、正確に理解し、問題の言葉や言い回しが変わっても、正答を導けるようになるのは、とっても効率が良い学習方法だと思います。

危険な過去問

危険な過去問があります。

初学でも初学じゃなくても、過去問の演習は絶対に行った方がいいと思いますが、ときどき危険な過去問があるんで、よくよく注意したほうが良いです。

無駄な過去問の正体は、法令が変わって、当時の正答は今では誤りになってしまっている過去問です。

これを変に覚えてしまうと、本番で誤答してしまう恐れがある、もはやトラップです。

私は通関業法の試験で、このトラップに引っかかりました。

過去問はそうとう古いものまで無料でダウンロードができますが、それらの問題と解答には、法令の変更が反映されていません。

とても注意が必要です。

選べるのであれば、法令の変更が反映されている、過去問の問題集を手に入れて行いたいところです。